Il Bilancio Aziendale è uno strumento informativo completo e approfondito sullo stato economico-finanziario di un’impresa. Un insieme di documenti contabili redatti periodicamente che attestano la situazione patrimoniale e consentono di analizzare la struttura societaria di un’azienda. Il Bilancio d’Esercizio è composto dal conto economico, dallo stato patrimoniale e dalla nota integrativa con il relativo verbale d’assemblea dell’azienda ricercata. Sono obbligate a depositarlo soltanto le Società di capitali e nella fattispecie:

- Società a responsabilità limitata;

- Società per azioni;

- Società in accomandita per azioni;

- Società cooperativa;

- Società estere con sede in Italia;

- G.E.I.E;

- Consorzi con qualifica di confidi;

- I consorzi che non hanno la qualifica di confidi sono tenuti a depositare unicamente la situazione patrimoniale;

- Contratti di Rete di Imprese;

- Aziende speciali e Istituzioni di Enti Locali;

- Startup innovative.

Il Bilancio d’esercizio è l’insieme dei documenti contabili che un’impresa deve redigere periodicamente, ai sensi di legge, allo scopo di perseguire il principio di verità ed accertare in modo chiaro, veritiero e corretto la propria situazione patrimoniale e finanziaria, al termine del periodo amministrativo di riferimento, nonché il risultato economico dell’esercizio stesso.

Il bilancio è un documento formato da tre parti:

- Stato Patrimoniale

- Conto Economico

- Nota integrativa

Lo STATO PATRIMONIALE rappresenta la situazione aziendale alla chiusura dell’esercizio: in tale prospetto deve essere evidenziata la situazione patrimoniale e finanziaria della società che compone l’attivo, quella che compone il passivo e, come differenza tra le due, il patrimonio netto. Lo stato patrimoniale è suddiviso in due sezioni: attivo e passivo.

Attivo – Tutti i beni e le proprietà possedute dall’azienda (fabbricati, macchinari, attrezzature) utilizzati per l’esercizio dell’attività, i crediti dell’azienda nei confronti di terzi (clienti, etc.), le disponibilità liquide (cassa, saldi attivi dei conti correnti).

Passivo – Debiti dell’azienda verso terzi (fornitori, banche, …). Il capitale netto indica il debito ideale della società verso i suoi proprietari, ed è costituito dalle riserve e dal capitale sociale.

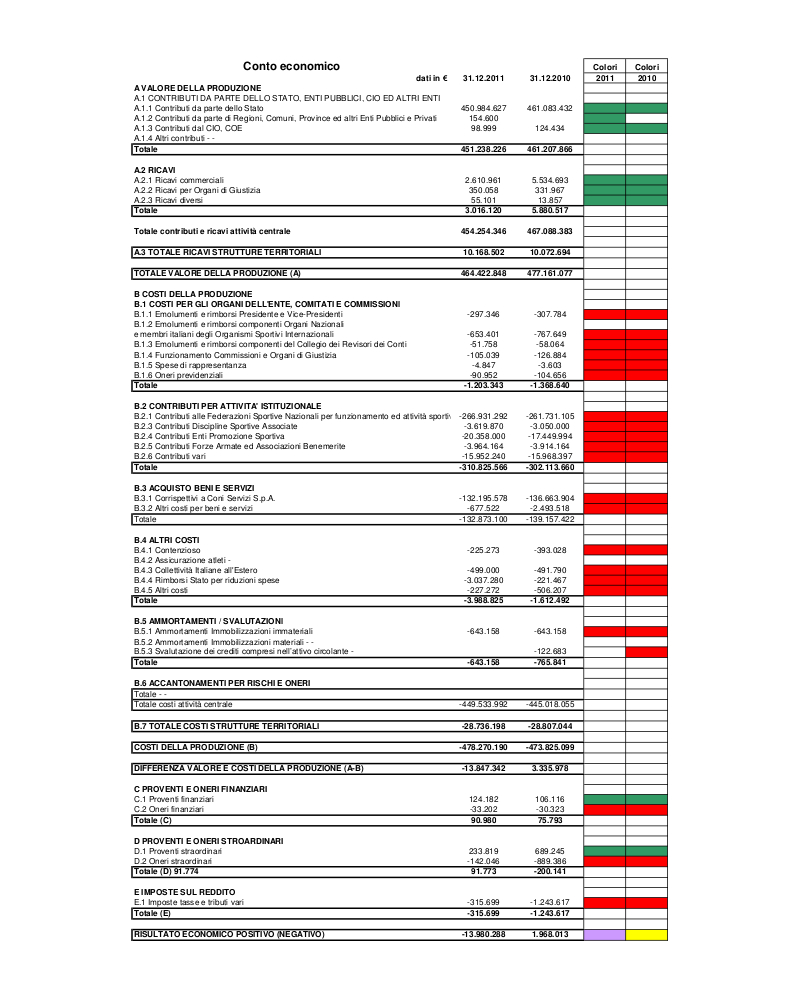

Il CONTO ECONOMICO fornisce informazioni in merito alla situazione economica della società, tramite l’indicazione dei costi sostenuti e dei ricavi conseguiti dall’azienda nel corso dell’esercizio: dalla differenza tra costi e ricavi deriva l’utile o la perdita dell’esercizio. L’elemento di raccordo tra il conto economico e lo stato patrimoniale è rappresentato dall’utile dell’esercizio (o la perdita) che se non distribuito ai soci entrerà a far parte del patrimonio dell’azienda nell’ambito del capitale netto.

La NOTA INTEGRATIVA è un documento che fa parte integrante del bilancio d’esercizio: in esso devono essere riportate tutte le informazioni che consentono una più veritiera e corretta rappresentazione della situazione economica patrimoniale e finanziaria della società, quali ad esempio l’illustrazione dei criteri contabili adottati, l’indicazione delle informazioni, dei dettagli e delle motivazioni relative all’iscrizione di alcune voci dello stato patrimoniale e del conto economico e altre informazioni di varia natura.

*Con l’abbonamento a RegistroVisure hai a disposizione 200 crediti mensili, che potrai utilizzare per richiedere documenti ad un prezzo molto basso.*Abbonamento e Sistema dei Crediti

Al termine del periodo di prova di 3 giorni (72 ore), tutti i mesi ti verranno addebitati 49,90€ per il tuo Abbonamento, che avrà durata indeterminata, salva la possibilità di recesso in ogni momento. Avrai a disposizione 200 crediti, che potrai utilizzare per richiedere documenti aggiuntivi, tra cui Visura Camerale (10), Visura Catastale (18) e Bilancio Aziendale (15).